L’articolo di oggi verte sul calcolo di un indice davvero importante per la salute e la corretta gestione aziendale. Sappiamo bene tutti come siano oramai lontani (tanto lontani che ce ne siamo dimenticati) i tempi delle produzioni in grande serie. Riferendosi sempre alle pmi oggi le produzioni possono essere tendenzialmente (ma non esclusivamente) di due tipi: su commessa o per piccoli lotti. Prendiamo a riferimento la seconda tipologia e prendiamo a riferimento il solito imprenditore oleario (chi volesse può leggere ulteriori articoli in merito a questa case history su questa rubrica).

Inizio col parlare per esperienza diretta: uno dei problemi che si presentano in maniera più frequente all’interno di piccole realtà imprenditoriali riguarda la continua interruzione del flusso produttivo, a seguito di cambi di produzione da una tipologia di prodotto all’altra. Tanti sono i motivi legati a questa a volte estrema “varianza” produttiva; ad esempio può esserci a monte una cattiva gestione degli ordinativi, piuttosto che la tendenza a modificare/gestire il piano di produzione in maniera superficiale all’ultimo minuto, o ancora clientela abituata ad essere servita (e direi riverita) apportando personalizzazioni sempre differenti. Non scenderò nel merito delle cause, ma voglio semplicemente effettuare alcuni semplici calcoli che possono aiutare il piccolo imprenditore a capire come le continue interruzioni gravino in maniera determinante sul proprio conto economico.

La domanda che ci poniamo (e la cui risposta potrà fare felici molti imprenditori) è questa:

“Qual è la tiratura minima che giustifica un’interruzione produttiva?”

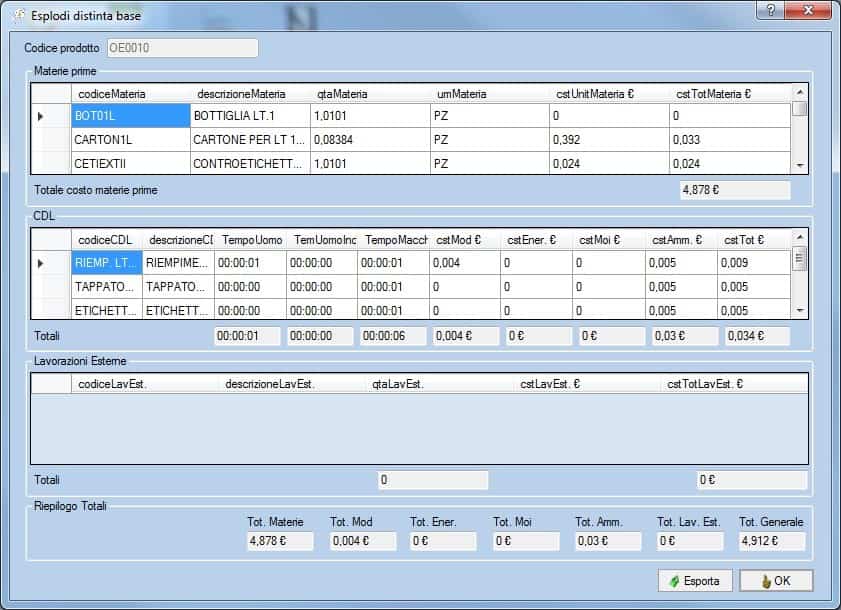

Come anticipato riprendiamo l’esempio legato al nostro imprenditore oleario. Abbiamo avuto modo di osservare come la sua linea produttiva realizzi circa 60 referenze. La produzione si svolge quindi lungo una linea che accoglie una tipologia di prodotto per volta ed ogni cambio produttivo necessita di un tempo setup da calcolare lungo tutti o quasi i macchinari coinvolti e disposti in sequenza. La prima accortezza che abbiamo avuto riguarda l’eventualità di produrre, nell’arco della giornata, prodotti fra essi affini. Risulta chiaro che la produzione veda ad esempio come prima referenza la bottiglia da 0,25 cl, a seguire quella da 0,5 ed infine il litro in vetro. I tempi di setup (attrezzaggio) dei macchinari risulteranno certamente inferiori di quelli che si registrerebbero se si passasse di colpo dalla bottiglia in vetro da 0,25 cl al contenitore pet da 5 litri.

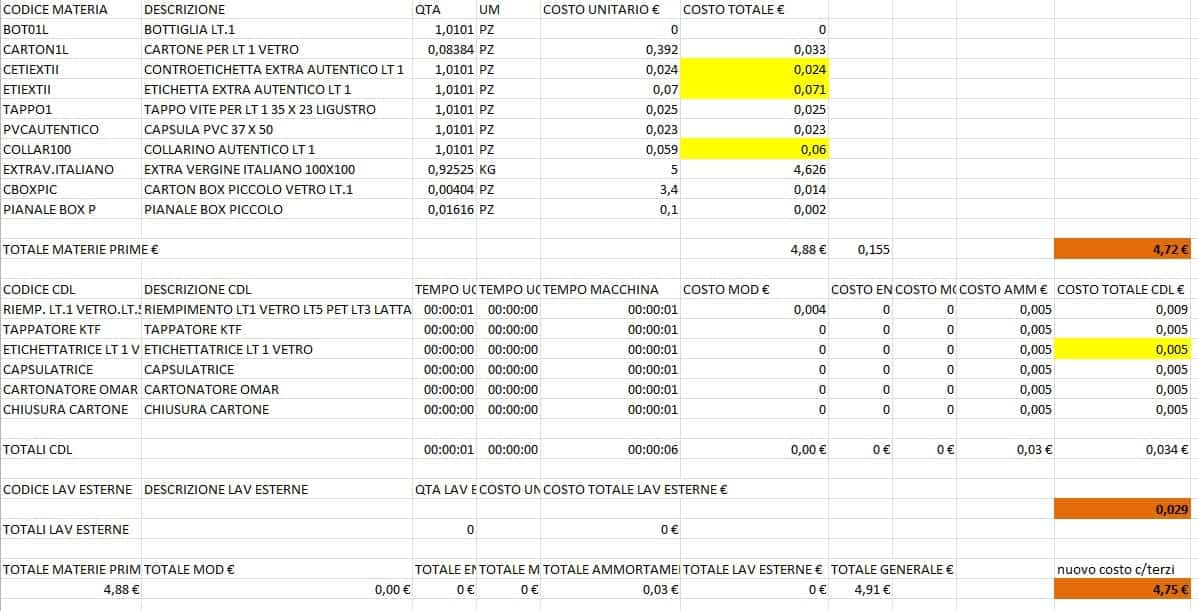

Fatta questa semplice ma debita premessa osserviamo tempi e costi sostenuti per passare dalla produzione del prodotto “olio extravergine lt 0,5 vetro” al prodotto “olio extravergine lt 1 vetro”. Omettiamo per semplicità i costi energetici dovuti al fermo macchina in quanto irrisori. La tabella seguente riepiloga i costi:

Il totale costo legato al setup dei macchinari (e quindi all’interruzione della linea) è di 10 €.

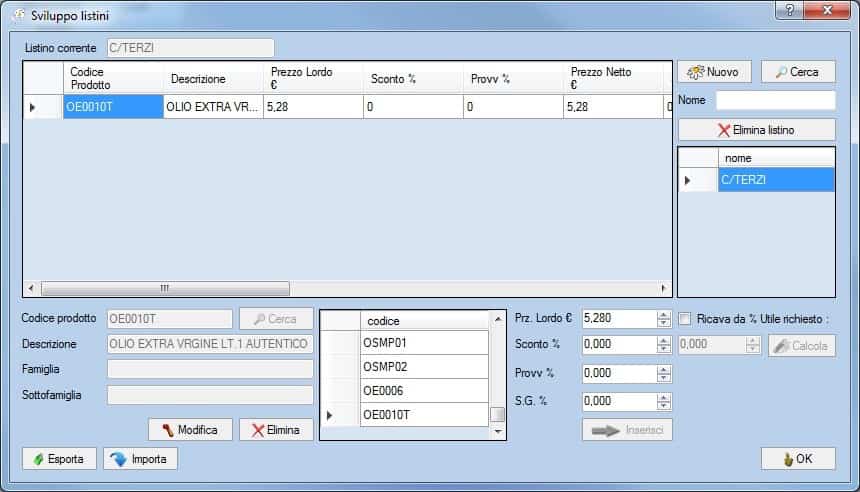

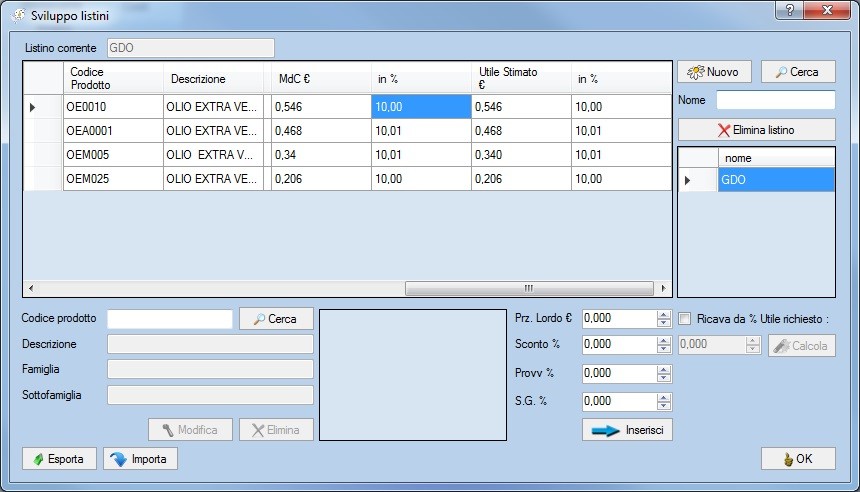

Andiamo ora ad interrogare il margine di contribuzione del codice OE0010 “olio extravergine lt 1 vetro” sul software bussolastar:

Il margine di contribuzione, in funzione al prezzo di listino praticato è di 0,546 €.

Passiamo al calcolo del lotto minimo economico

l.m.e = costo setup / mdc = 10/0,546 = 18

Tutto ciò più semplicemente si traduce in un margine che, sulle prime 18 bottiglie prodotte, sarà completamente assorbito dal costo del setup dei macchinari in precedenza sopportato. In parole più povere l’imprenditore non avrà convenienza a realizzare un lotto inferiore ai 18 pezzi, altrimenti ci rimetterà (ovviamente più grande è il lotto più convenienza avrà l’imprenditore a produrre, anche se in ottica lean questo modo di agire è fortemente criticato).

Per esperienza posso senza ombra di dubbio affermare come molti imprenditori, non conoscendo questo semplice indice, realizzano micro lotti (spesso per non scontentare il cliente) o addirittura replicano identiche produzioni per tipologia in momenti diversi della giornata, andandoci puntualmente a rimettere. Il professionista può, ancora una volta grazie alla contabilità industriale (presenza delle distinte base e quindi conoscenza del margine di contribuzione) definire questo semplice calcolo e mettere al corrente il proprio cliente di quale deve essere in termini numerici il lotto minimo di produzione per ogni tipologia di referenza realizzata. Sia chiaro, la lean manufacturing prevede anzi incoraggia la produzione di micro lotti anche più volte durante la stessa giornata, tuttavia sono necessari tutta una serie di presupposti tra i quali appunto tempi di setup davvero brevi, altrimenti si incappa nei problemi sopra esposti.