Dal 1° gennaio 2020 tutti i contribuenti che emettono scontrini e ricevute fiscali dovranno trasmettere i dati dei corrispettivi in modalità telematica; per adempiere a tale obbligo l’operatore può installare un registratore di cassa telematico (RT), un server RT oppure può utilizzare il web service dell’Agenzia delle Entrate.

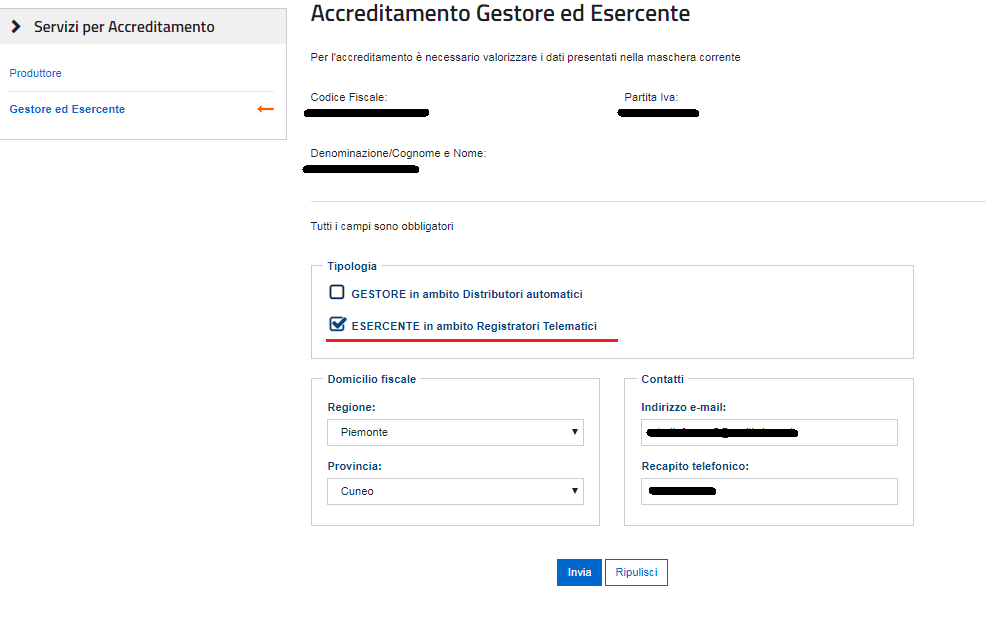

Nel caso in cui venga installato un registratore di cassa telematico, occorre prima di tutto provvedere, tramite il portale “Fatture e Corrispettivi” del sito dell’Agenzia delle Entrate, ad effettuare l’accreditamento come “ESERCENTE” ed il download del QrCode da applicare al registratore (RT); da questo momento lo stato di detto RT sarà “ATTIVATO”.

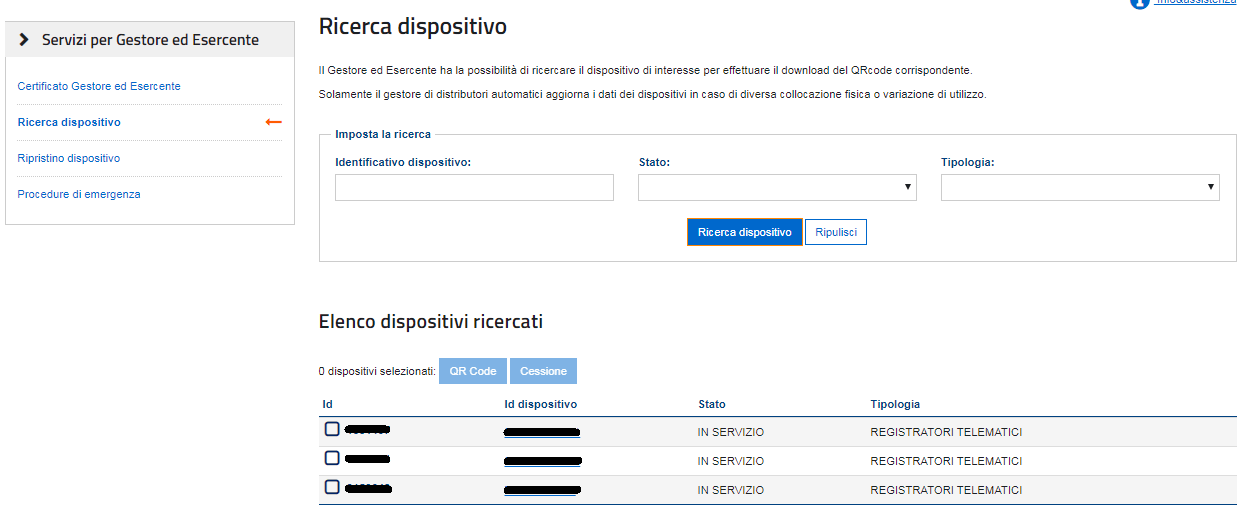

Dal momento in cui il registratore (RT) effettuerà la sua prima trasmissione dei dati, lo stato sarà quello di “IN SERVIZIO”.

L’Agenzia delle Entrate con Provvedimento n. 99297 del 18 aprile 2019 ha definito le specifiche tecniche per la memorizzazione e la trasmissione dei corrispettivi giornalieri di cui all’art. 2, comma 1, D.Lgs. 127/2015.

In particolare sono state previste le cosiddette “procedure di emergenza” per gestire principalmente tre situazioni che possono verificarsi, ossia:

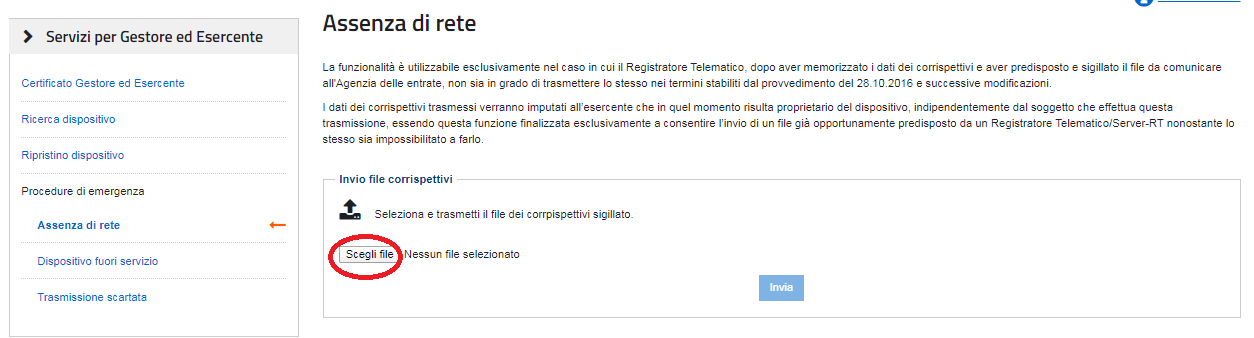

1. Assenza di rete: nel caso in cui il registratore telematico, dopo aver memorizzato, predisposto e sigillato il file xml contenente i dati dei corrispettivi giornalieri non possa effettuare la relativa trasmissione per assenza di rete, sarà possibile estrarre detto file dal RT e procedere al relativo invio (entro il termine massimo di dodici giorni dalla data di effettuazione dell’operazione) mediante l’upload nell’apposita sezione “Corrispettivi” del portale “Fatture e Corrispettivi” del sito dell’Agenzia delle Entrate.

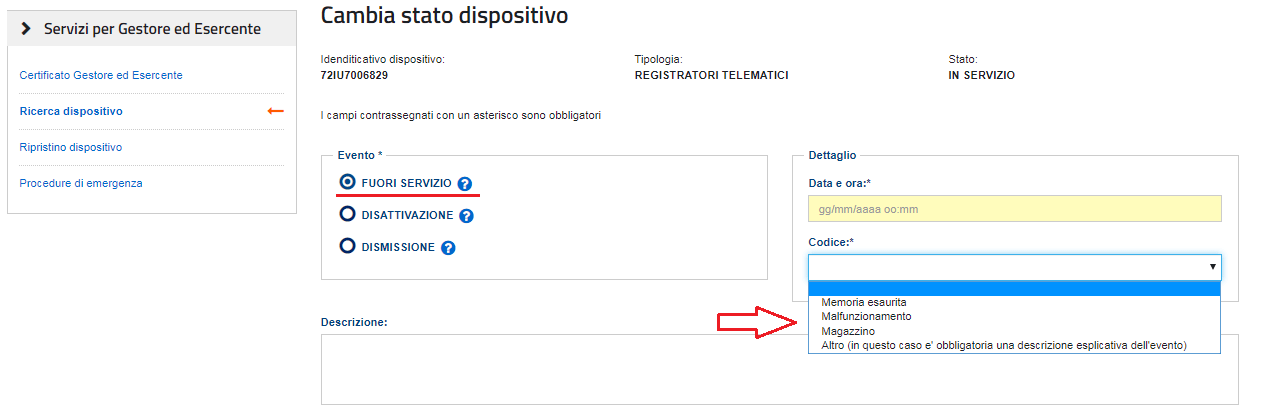

2. Dispositivo fuori servizio: in caso di mancato o irregolare funzionamento del RT per un qualsiasi motivo, l’esercente, oltre a contattare tempestivamente un tecnico abilitato, dovrà provvedere ad annotare i dati dei corrispettivi giornalieri su apposito registro cartaceo o digitale (c.d. registro dei corrispettivi di emergenza), in cui appunto occorre seguire la stessa procedura che veniva seguita in precedenza con i registratori di cassa “non telematici”, ossia con l’annotazione della data, dell’ora e del corrispettivo relativo ad ogni operazione/vendita effettuata con la relativa distinzione per aliquote iva; questo fino a quando non sia ripristinato il corretto funzionamento del RT.

In questo caso occorrerà inoltre:

- effettuare la variazione dello stato del RT, impostandolo come “FUORI SERVIZIO” dalla finestra “Ricerca dispositivo” all’interno della sezione “Corrispettivi”.

Dopo aver cliccato su ID Dispositivo, verrà aperta una pagina di dettaglio:

Cliccando su “CAMBIA STATO”, sarà possibile indicare appunto lo stato di “FUORI SERVIZIO”, la data a partire dalla quale il RT si trova nel predetto stato e la relativa motivazione.

Detta procedura di cambio stato deve essere effettuata tempestivamente.

- Dopodiché trasmettere telematicamente i dati dei corrispettivi relativi al periodo di inattività del RT mediante il caricamento “manuale” di detti dati sempre all’interno della sezione “Corrispettivi”, nelle c.d. “Procedure di Emergenza”; occorre inserire l’identificativo del dispositivo, la data e ora della rilevazione, l’ammontare delle vendite, l’aliquota iva e la natura (in presenza di più aliquote iva occorre inserire nuove righe) ed inviare cliccando su apposito comando.

Il registratore telematico, nel momento in cui riprenderà a funzionare correttamente, unitamente alla prima chiusura trasmetterà automaticamente al sistema anche il cambio di stato, riportandolo ad essere “IN SERVIZIO”.

3. Recupero trasmissioni scartate: nel caso in cui il file dei corrispettivi memorizzati e trasmessi mediante RT venga scartato per una delle seguenti motivazioni

- “data nel futuro sull’elemento DataOraRilevazione”;

- “elemento Trasmissione/Dispositivo obbligatorio”;

è possibile il recupero dello scarto mediante accesso alle c.d. “Procedure di Emergenza”; con l’inserimento dell’identificativo della trasmissione si verrà condotti ad una procedura guidata.

Si rammenta che nessuna di queste procedure è da effettuare nel caso in cui il registratore telematico non trasmetta per motivazioni diverse da quelle di malfunzionamenti tecnici del RT (ad esempio per chiusura domenicale, ferie, etc.); in dette situazioni non occorre infatti effettuare alcuna comunicazione all’Agenzia delle Entrate in quanto sarà direttamente il RT ad elaborare un unico file contenente la totalità dei dati di importo a zero relativi al periodo di interruzione unitamente ai dati dei corrispettivi della prima trasmissione utile.