Giungono da più parti segnalazioni di una nuova massiccia ondata di phishing da parte di malintenzionati che tentano di acquisire le credenziali di accesso ai sistemi di home banking più diffusi.

Particolarità di questi nuovi tentativi è il fatto che facciano leva proprio su considerazioni relative alla sicurezza.

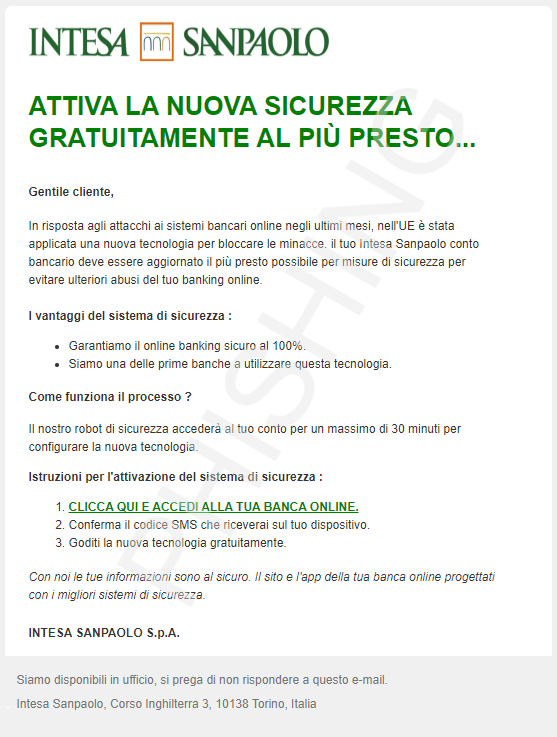

Da un’attenta lettura si può riconoscere la natura truffaldina delle comunicazioni, che comunque imitano piuttosto bene la grafica di messaggi reali.

Nell’immagine un esempio di mail con il logo Intesa Sanpaolo.

Ricordiamo che, per ragioni di sicurezza, normalmente nessun istituto bancario invia comunicazioni contenenti link diretti a pagine di accesso dei propri sistemi di internet banking.